帝国データバンクは、2022年のアニメ制作産業の動向と今後の見通しについての調査レポートを公表した。レポートでは放送タイトル数の回復が寄与したことで、2022年のアニメ制作市場は2597億円と、2020年から減少が続いた収入高は一転して増加に転じ、市場規模はコロナ禍前水準に回復したことを明らかにした。

【画像】すべての画像を見るまた、2022年のアニメ業界については、引き続き劇場版を中心に多くのヒット作に恵まれたとした上で、『ONE PIECE FILM RED』のほか、『すずめの戸締まり』、日本国内のほか中国で記録的なヒットとなった『スラムダンク』など、多くの大型タイトルが登場するなど”明るい話題が多かった”と評価している。

レポートの総括では〈従前のアニメ制作モデルに囚われない制作モデルなど新たなビジネスチャンスが広がり、長年の課題だったアニメ制作会社の収益力改善が、大きく前進する可能性を秘めている〉とも言及した。

<以下、帝国データバンク提供のレポートより>

※調査期間:2023年7月時点

※調査機関:株式会社帝国データバンク

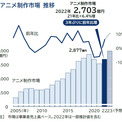

アニメ制作市場、3年ぶりに回復 22年は2597億円、制作本数回復が寄与

2022年(1~12月期決算)におけるアニメ制作業界の市場規模(事業者売上高ベース)は、前年(2475億4400万円)を4.9%上回る2597億9000万円となった。2年連続で減少が続いた21年から一転して、3年ぶりに市場が回復した。アニメ制作市場は2011年以降、制作元請を中心に制作本数の増加や配信料などライセンス収入の増加に支えられ、19年まで9年連続で拡大していたが、20-21年はコロナ禍による制作・公開スケジュールの遅延などで納品が翌期へずれ込むといった影響を受け、前年比で減少が続いた。22年も引き続き制作本数はコロナ前に比べて減少したケースが多かったものの、23年以降に公開される大型の劇場版映画やアニメ作品などの制作案件が増加したことで、制作市場全体でも持ち直しの動きが広がった。

足元では、テレビ向けのほか、動画配信(VOD)プラットフォーマー向けのオリジナルアニメ制作といった案件や、ネット配信・視聴市場の拡大によるIP(知的財産)収入が中堅の元請制作会社にも徐々に広がっている。現状の業績ペースで推移した場合、2023年のアニメ制作市場は22年比で10%を超える増加が予想され、制作本数に応じた収入が主体だったコロナ前の水準(2019年:2820億円)を上回る可能性がある。

2022年の制作企業1社当たり平均売上高は5億7700万円だった。2020年から減少が続いた収入高は一転して増加に転じ、コロナ前水準に迫った。業績動向では、全体で「増収」が44%、「減収」が21%と、増収が減収を大きく上回った。また、増収となった割合は過去5年間で最も大きかったほか、減収となった割合は過去20年で最小だった。損益面では、「増益」となった企業が47%を占めた一方、「赤字」も31%を占め、収益力の2極化が進んだ。赤字の割合は前年から低下しており、制作本数が減少したことによる内製での受注消化で、フリーランスなど外注費が減少したことが寄与した。ただ、若手アニメーターの確保難など人手不足は依然として改善のメドが立っていないケースが多く、23年以降は赤字割合の再拡大が懸念される。

元請・グロス請:元請間の「収益力」格差が鮮明に 増益・赤字の二極化進む

制作態様別に平均売上高をみると、直接制作を受託・完成させる能力を持つ「元請・グロス請」では、2022年の平均売上高は12億4700万円で、前年(11億6300万円)を約8400万円上回って3年ぶりの増加に転じた。業績動向では、「増収」が過去10年で2番目に大きい54%、「減収」は21年から15pt低下した25%だった。損益面では、「増益」(49%)が過去20年で2番目に大きかった一方で「赤字」が34%を占めるなど、元請間における収益力の二極化が進行している。

ポストコロナのなかでテレビアニメ本数の受注量が回復途上にあるなか、特にVODサービスを経由した過去作品のオンデマンド・ストリーミング配信、リバイバル、キャラクター等の二次利用による版権収入などIP事業の有無が元請間の収益力を左右する傾向が強まった。人件費や外注費などコスト増で制作事業部門の収益は低調だったものの、IP事業による収入が寄与し、大幅な黒字化や増益を達成したケースが多くみられた。また、これまで大手元請制作が中心だったIP事業の収入は、VOD運営大手との取引を背景に版権保有の機会が広がる中堅元請でもみられた。

他方、自社版権を多く持たない小規模・新興の元請では、アニメーター不足等の影響を背景に受注量を拡大できないケースや、自社での消化能力を超えたことで外注費がかさみ、請負金額を制作コストが超える採算割れが発生したケースもあり、減益や赤字が多く発生した。自社IPの有無や制作能力の多寡によって、元請間の収益バランスに格差が生じている。

専門スタジオ(下請):収益力は改善傾向 「増益」割合はコロナ前水準に到達

下請としてアニメ制作に携わる「専門スタジオ」では、2022年の平均売上高は2億3200万円となり、コロナ禍による制作本数減の影響を大きく受けた21年(2億2300万円)から増加に転じた。業績動向では、「増収」は39%、「減収」は18%と増収が減収を上回り、特に減収の割合は過去20年で初めて2割を下回った。損益面では、「増益」が45%と最も大きかった。

専門スタジオでは、引き続きアニメーターの採用や育成を進めるほか、老朽化に伴う機材更新やデジタル機材の導入など積極的な設備投資を進め、受注消化能力や付加価値を高めている。また、特にCG使用を中心に請負単価が上昇した専門スタジオもあり、全体的な収益力は改善傾向へと向かっている。旧作のスキャニング・レストアをはじめ、人の動きをデータ化するモーションキャプチャー、アナログからデジタル作画への転換など、拡大するデジタル制作分野の事業へ進出・展開するケースもあり、元請の制作動向に左右されない収益構造を目指す動きもみられた。

一方、大手制作会社と比較して待遇面で不利な専門スタジオでは特に専門人材の確保が難航しており、外注費の増加で大幅な損益悪化を余儀なくされたケースもあった。

海外需要増で高収益の「日本アニメ」発展に期待 20年代は最適な制作モデルの模索が続く

2023年も引き続き、『鬼滅の刃 刀鍛冶の里編』をはじめ話題作が多いほか、『はたらく魔王さま!』『狼と香辛料』など根強い人気を誇る作品では十数年ぶりの続編やリメイクが決定するなどの動きが目立つ。劇場版では、『スラムダンク』が中国で爆発的ヒットとなったほか、宮崎駿氏の最新作『君たちはどう生きるか』も順調な滑り出しとなった。「日本アニメ」は今後も、制作力や企画力の高さを武器にキラーコンテンツとしての地位の確保が期待できる。

一方で、アニメ制作ではこれまで主軸だったテレビ放送からVODへと配信チャネルの多様化が進んでいる。『チェンソーマン』など単独出資で制作を行ったものや、VOD運営大手が独自作品の制作に巨額の資金を投じて囲い込みを図るなど、製作委員会の組成が前提だった従前のアニメ制作モデルと異なるケースも出てきた。こうした制作モデルは1社が負担するリスクが大きい半面、関連グッズなどIP収入の最大化も期待できる点がメリットとなる。資金面や制作能力など課題はあるものの、低賃金や過重労働問題の原因となってきた低収益の脱却策として、制作会社が積極的にIPを保有する制作モデルが今後有力な選択肢として広く浸透する可能性がある。

ただ、VOD向け企画作品の単純な増加は、テレビアニメや劇場版向けで既にひっ迫している制作現場の人手不足や過重労働を助長する危険性もある。また、ヒット作やIPの有無、関連収益の動向がVODの会員数に左右される点は、制作力や企業規模によって元請間でも収益格差を広げる可能性がある。下請となる専門スタジオでは、デジタル制作への対応が困難な小規模企業の一部で廃業に向けた動きも水面下で進んでいる。これまでのアニメ制作を支えてきた、アナログ(ペーパーベース)によるアニメ制作基盤では地盤沈下の兆しもみられるなど課題は多い。

2020年代のアニメ制作業界は、配信チャネルや収益源が多様化... 全文はこちらよりご覧いただけます

コメント