この度GTM税理士法人では、「移転価格課税リスク判定ドック」サービスを開始いたしました。ご相談の内容に応じ、経験豊富な専門家【移転価格調査、APA(事前確認)、相互協議及び訴訟を担当した国税OB等】が移転価格税制上の個別リスクを検討し、難しい移転価格の問題をご一緒に考え、解決に向けてサポートいたします。

※GTM税理士法人は、株式会社GTM総研のグループ会社です

-

移転価格税制に関する多額の申告漏れが指摘されています

◆ 移転価格で係争 国税当局「100億円申告漏れ」指摘(重工業)

タイの連結子会社との取引において、特許使用料などを安く設定して日本で計上すべき利益を海外のグループ会社に移していたとして、約100億円の申告漏れを指摘されています。

過少申告加算税なども含めた法人税の追徴税額は約43億円。

(https://www.nikkei.com/article/DGKKZO68408960S1A120C2TCJ000/)

◆ 70億円申告漏れ 東京国税局指摘(製造販売業)

中国子会社との取引を巡って東京国税局の税務調査を受け、中国子会社に販売する商品価格やロイヤリティが低く、日本で計上すべき利益の一部が中国側に移ったとして、約70億円の申告漏れが指摘されています。

過少申告加算税なども含めた法人税の追徴税額は約20億円。

(https://www.nikkei.com/article/DGXMZO56923690X10C20A3CC1000/)

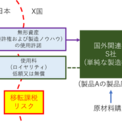

■無形資産の使用許諾取引のリスク

内国法人が所有している無形資産を国外関連者に対して使用許諾する取引であり、当該内国法人の受け取る対価が無償又は独立企業間価格に比して低額な場合、移転価格課税のリスクがあります。

〇無形資産とは

著作権、法人税法基本通達20-3-2に定める工業所有権等のほか、顧客リスト、販売網等の重要な価値のあるものをいいます。

〇 租税特別措置法66の4(8)-2 無形資産の例示

無形資産とは、有形資産及び措置法令第39条の12第13項第2号に規定する金融資産以外の資産で、その譲渡若しくは貸付け(資産に係る権利の設定その他他の者に資産を使用させる一切の行為を含む。)又はこれらに類似する取引が独立の事業者の間で通常の取引の条件に従って行われるとした場合にその対価の額が支払われるべきものをいうのであるから、例えば、次に掲げるものはこれに含まれることに留意する。

(1) 令第183条第3項第1号イからハまでに掲げるもの

(2) 顧客リスト及び販売網

(3) ノウハウ及び営業上の秘密

(4) 商号及びブランド

(5) 無形資産の使用許諾又は使用許諾に相当する取引により設定される権利

(6) 契約上の権利((1)から(5)までに掲げるものを除く。)

-

税務署所管法人に対しても移転価格調査が行われています

国税局所管のいわゆる大規模法人に対して国際取引に特化した税務調査に従事していたベテランの調査官が、税務署の国際専門官や調査官として配置され、中堅企業の法人税調査を担当し、移転価格調査もあわせて行われています。

調査官の主張に適切に対応できず多額の追徴課税に至るケースが散見されます。

-

移転価格調査を受けると

1.多額の追徴税額を受けるリスク:調査担当者の事実認定により、多額の追徴課税を受けるリスクがあります。

2.調査対応の特殊性:課税当局の主張に対する反論には専門的な知識と経験を必要とする場合があります。また、一度指摘を受けると、調査の長期化により事務作業のコスト負担が増大します。

-

移転価格課税リスク判定ドック

移転価格税制では独立企業間価格(第三者価格)の算定方法が法令(租税特別措置法66条の4など)で定められ、また、OECDは「OECD移転価格ガイドライン」を公表しており、様々なケースでどのように独立企業間価格を算定すべきかをまとめています。

しかしながら実務上、対象取引は多種多様であり、特に製造ノウハウの使用許諾のような無形資産が関係する取引の対価を算定する場合、法令で定められた算定手法(基本三法)を直接適用して独立企業間価格を算出することについて課税当局の理解を得られない場合があります。

GTM税理士法人では、経験豊富な専門家【移転価格調査、APA(事前確認)、相互協議及び訴訟を経験した国税OB等】が、個別リスクを検討し、難しい移転価格の問題をご一緒に考え、解決に向けてサポートいたします。

次の場合、移転価格課税のリスクが潜在している可能性があります。

・ 国外関連者(50%以上の株式等の保有関係や実質的支配関係がある外国法人)を有し、取引を行っている場合

・ 製造拠点を国外関連者に移転した場合

・ 国外関連者に頻繁に出張している場合

・ 日本又は国外関連者の営業利益率が高い場合

・ 過去に国税当局から移転価格の調査を受けたことがある場合

-

担当者について

移転価格税制担当 竹内 之真(税理士)

【プロフィール】

国税庁において租税条約による条約交渉、移転価格調査の方針決定を担当、国税庁海外長期出張者として香港に派遣、JICA専門家としてマレーシア国税庁に派遣。

税務大学校教授(国際課税担当)、国税局調査部特官(移転価格調査担当)、統括官(外国法人調査担当)、課税第一部主任訟務官(国際課税担当)を歴任。税務署長を最後に退官。

-

問い合わせ先

下記フォームにご入力ください

https://forms.office.com/r/5YtFJxbz8x

e-mail:kokusai@gtmri.co.jp

TEL:03-3242-2606

-

GTM税理士法人について

【会社概要】

社名:GTM税理士法人 (※GTM税理士法人は、株式会社GTM総研のグループ会社です)

本社所在地:〒104-0028東京都中央区八重洲二丁目1-4 東京ミッドタウン八重洲 八重洲セントラルスクエア 4F

統括代表社員: 朝日 良平

事業内容: 税務(法人・個人向け全般 )

設立: 1977年10月

配信元企業:株式会社GTM総研

コメント