帝国データバンクでは、スタートアップ企業における今後の成長性を分析した。

近年、スタートアップ企業への注目度が増している。2022年は岸田首相の「スタートアップ創出元年」宣言に始まり、同年末には5カ年計画も取りまとめられた。2023年に入ってからもその支援策は相次いで発表されるなど、スタートアップ振興は国策として注力されている。

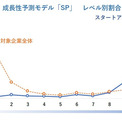

そこで、帝国データバンクが有する信用調査報告書(CCR)をベースに、スタートアップ企業における今後の成長性を分析した。その結果、分析が可能な約24万社と比較して、スタートアップ企業では高い成長性が数値として現れる結果となった。特に、成長性のレベルを10段階に分けたなかで最も成長発生率の高い指標である「レベル10」では、約24万社全体が6.87%であるのに対して、スタートアップ企業は62.35%と高水準になり、大きな差が表れる結果となった。

-

<成長性予測モデル「SP」について>

帝国データバンクで調査している信用調査報告書(CCR)の情報をもとに、「その企業の売上高が、3年後に1.5倍以上になるか否か」を予測するモデル。予測結果を10段階の「SPレベル」に変換、レベル6以上で“成長性が高い”と判断でき、実際にSPレベルが高いほど成長した企業が多く発生している。また、自然言語処理に特化した「BERTモデル」、スコアリングモデル「ロジスティック回帰モデル」の2種類を使用している。

※当調査では、帝国データバンクが把握しているスタートアップ企業約4000社を対象に、「SP」で分析が可能な企業を抽出し、取りまとめた。

「モビリティ」分野で高い成長性、次いで「FinTech」「HR」「AI」などテック系も高水準

スタートアップ企業を事業分野で分類したカテゴリー別でみると、「モビリティ」では75.9%が最も成長性が高いレベル10に該当する結果となった。空飛ぶクルマやEV、自動運転など新技術が期待されているなかで、突出した成長性の高さが表れた。

その他、送金/決済サービスや資産運用などの分野が代表的な「FinTech」分野でも72.3%と高水準。また、労務管理など人材に関する「HR」では71.1%、人工知能を指す「AI」は71.0%、入居時の契約やDXツールを用いた業務効率化が多数みられる「不動産」は70.5%、データ活用/管理サービスを提供する「プラットフォーム」は70.2%と、6分野で7割を上回った。

資金調達の「実績あり」企業、「実績なし」と比較してレベル10の割合は高い

スタートアップが成長していくなかで欠かせない資金調達の実績別に見ると、調達ラウンドを問わず「実績あり」企業のレベル10割合は68.9%だった。「実績なし」企業と比較して、10ポイント近くの差が開く結果となった。

調達レンジ別でみると、業種にもよるが成熟する手前に当たるミドル期が主に該当する「30億円以上40億円未満」(76.7%)や「40億円以上50億円未満」(75.0%)で高かった。次いで、創業から間もなくアーリーラウンドからプレシリーズAに多く見られる「1億円以上3億円未満」が73.2%で続いた。

東京23区内で最もレベル10企業があるのは「文京区」 「渋谷区」や「港区」も僅差で高水準

スタートアップ企業は全国で都市部を中心にさまざまな振興策などが講じられているものの、現状として大多数は東京23区内に集積している。そこで、東京23区のなかでSPモデルにおいて最も高い成長性が表れた“レベル10”を有する地域をみると、「文京区」が69.4%で最も高かった。文京区にあるスタートアップ企業の約7割が高い成長性を見込まれていることを意味しており、東京大学の本郷キャンパスを中心とした活発な産学連携などが要因にあるとみられる。他にも、多くの大学があり距離が近く、オープンイノベーションが期待できることから文京区を選ぶというスタートアップ企業の声も聞かれ、都心部にある好立地も要因のひとつであろう。文京区としても先進的技術を有する団体等へ事業実施に向けた支援プログラムを用意するなど、サポート面も整備が進んでいる。

また、23区のなかでスタートアップ企業が最も集積している「渋谷区」では69.1%、「港区」では68.1%と続き、いずれも高い成長性が見込まれる企業が多数集まっている結果となった。次いで、バイオ・ヘルスケアやライフサイエンス領域が多く集まる「中央区」は67.7%。都心部から近いことに加えて比較的土地が広く、ハードウェア系の研究開発拠点が多く集まる「江東区」(65.7%)も上位となった。

まとめ:スタートアップ企業の多くが高い成長性予測 一方で倒産は増加傾向に

企業の成長性予測モデル「SP」を用いて分析した結果、分析対象企業の全体と比較してスタートアップ企業には成長が期待できる企業が多く存在していることがわかった。特に「レベル10」は全体で6.87%にとどまる一方、スタートアップ企業では62.35%と高水準だ。なかでもモビリティなど注目の業種では高く、地域別では文京区がトップとなるなど、さまざまな特色が表れた。

さらなるスタートアップの創出に向けて、今後は国を挙げて支援策を加速させていくとみられる。しかし、サービスが軌道に乗る前に人件費や開発費などのコストが資金繰りを圧迫し、法的整理による倒産に追い込まれた事例も少なくない。実際に、2023年1-9月期のスタートアップ企業倒産は前年から倍増近い32件となり増加傾向にある。過去にベンチャーキャピタル(VC)から出資を受けた企業も含まれており、成長を期待されたものの事業が急に傾いたケースも見られた。

また、スタートアップ企業は倒産ではなく休廃業を選択するケースが多いとの声も聞かれ、実際に事業停止となった件数はさらに多い可能性がある。加えて、事業を継続しながらも大規模なサービス転換を行う「ピボット」は、設立から間もないシード期を中心に頻繁に見られる。これまでにない革新的なビジネスモデルが最大の武器であるスタートアップ企業にとってはプロダクトマーケットフィット(PMF)の検証が常に必要となるため、大規模な方針の転換には注視が必要だ。スタートアップ企業に携わる取引先などにとっては、高い成長性に期待しつつも、動向を細かくウォッチする体制が求められている。

配信元企業:株式会社帝国データバンク

コメント