【家電コンサルのお得な話・158】新藤義孝内閣府特命担当大臣は2023年12月15日、家計支援となる給付金と定額減税の「新たな経済に向けた給付金・定額減税一体措置」を発表した。この支援策は「様々な層の国民に丁寧に対応しながら、物価高に対応し、可処分所得を増やす」ことを目的としている。

【画像付きの記事はこちら】

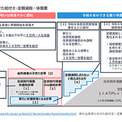

●「税額決定(納税)通知書」や「課税証明書」に記載の「所得割」が0円が対象

「新たな経済に向けた給付金・定額減税一体措置」では、「簡素(わかりやすく事務負担が少ない)」「迅速(特に低所得の方々)」「適切(できるだけ公平に)」のバランスをコンセプトとしている。今回は、この給付金について説明し、定額減税は次回に説明したい。

図1に示したように、今回の給付金は定額減税に係わる部分を除けば、図の左側にある【1】~【3】に区分されている。

【1】の住民税均等割非課税世帯については、前回の本コラムでも紹介した通り、既に補正予算に計上されており、現在執行中である。各自治体の11月、12月議会での対応が要望されていたため、可能な限り年内に予算措置・実行される予定である。

<関連記事>

非課税世帯に「7万円」給付開始! 12月26日に振込み予定の自治体も

https://www.bcnretail.com/market/detail/20231216_386499.html

【2】の住民税均等割のみ課税世帯(200~300万世帯程度が該当)については、住民税非課税世帯と同水準の世帯あたり10万円が給付される。

住民税均等割のみ課税世帯とは、「均等割」が課税で「所得割」が非課税の世帯のこと。均等割のみ課税の世帯は「税額決定(納税)通知書」や「課税証明書」に記載されている「所得割」の額が0円になっている。

なお、この世帯への給付に政府が着目したのは今回が初めてである。

●低所得者の子育て世帯(100万世帯強が対象)に5万円/児童1人

また、【2】の別項目として「【1】の住民税均等割非課税世帯と【2】の住民税均等割のみ課税世帯」で、18歳以下の子を世帯内で扶養している世帯を「低所得者の子育て世帯」(100万世帯強が該当)とし、5万円/児童1人が加算される。

この基準は、令和5年度(2023年度)の6月に反映している住民税賦課決定情報等であり、24年2~3月頃を目処にして給付できるよう政府も自治体を支援する予定である。

以上が23年度内(24年3月まで)に実施が予定されている支援策の概要である。

●退職などで「新たに非課税等となる世帯」にも10万円

また、新藤大臣は「令和4年度(22年度)に所得があって、令和5年度(23年度)でも住民税非課税世帯にはならないが、退職などによってその後、所得が低下して、令和6年(24年)の定額減税の対象にならない世帯には、令和6年度(24年度)の住民税情報等をもとに新たな住民税非課税世帯として、令和6年(24年)になった上で10万円の世帯あたり給付をする」と発言しており、これが図の【3】「新たに非課税等となる世帯」である。

こちらは大臣の発言にあるように、令和6年度(24年度)の給付であるため、注意が必要である。

今後、各自治体での事業実施につながっていくが、事業が開始された自治体が出てくれば、また、本コラムで具体的な内容を紹介していきたいと思う。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。

コメント