2023年を振り返ると、5月に新型コロナウイルスの感染症法上の位置付けが5類に移行し、これまでの行動制限が撤廃され、本格的なポストコロナ時代が到来した。人出の増加とともにレジャー需要やインバウンド需要は国内消費をけん引するかたちで景気回復を後押し、半導体不足の緩和にともなう自動車生産の復調は国内景気を下支えした。さらに、全国的な公共工事の盛り上がりのほか、都市圏での大規模開発や地方での半導体関連工場の新設など設備投資も大きく動き出している。

他方、原材料価格や生活必需品の高止まり、慢性的な人手不足などは景気を下押しする要因だった。加えて、厚生労働省が公表した10月の毎月勤労統計(速報)によると、実質賃金が19カ月連続で前年比マイナスになるなど、依然として消費環境に厳しさがみられている。

TDB景気動向調査においても、企業から賃金の上昇が物価の高騰に追いつかず、消費者の節約志向の高まりを危惧する声が多数寄せられていた。

そこで、帝国データバンクは、2024年の景気見通しに対する企業の見解について調査を実施した。本調査は、TDB景気動向調査2023年11月調査とともに行った。

<調査結果(要旨)>

-

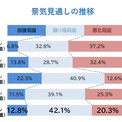

2024年の景気、「回復」局面(12.8%)、「踊り場」局面(42.1%)は前回調査(2022年11月)からそれぞれ上昇。他方、「悪化」局面(20.3%)は5.0ポイント低下

-

2024年の景気への懸念材料、「原油・素材価格(の上昇)」が59.0%でトップも前年から13.7ポイント低下した(複数回答3つまで)。次いで「人手不足」(40.5%)が前年より急増

-

今後の景気回復に必要な政策、「人手不足の解消」が前年より大幅に高まり40.7%(前年比12.0ポイント増)でトップに(複数回答)

※ 調査期間は2023年11月16日~30日、調査対象は全国2万6,972社で、有効回答企業数は1万1,396社(回答率42.3%)。なお、景気見通しに対する調査は2006年11月から毎年実施し、今回で18回目

※ 本調査における詳細データは景気動向オンライン(https://www.tdb-di.com)に掲載している

※調査機関:株式会社帝国データバンク

2024年の景気見通し、企業の4割超で「踊り場」を見込み 、「悪化」は前年より5ポイント減少

2024年の景気見通しについて尋ねたところ、「回復」局面になると見込む企業は2023年の景気見通し(2022年11月調査)から1.3ポイント増の12.8%となった。企業からは「正常な経済活動に戻りつつあることは良い兆しだと思う。積極的な設備投資・事業推進を期待したい」(専門サービス、茨城県)といった明るい声が聞かれた。また、「踊り場」局面は42.1%と2年ぶりに4割を超えた。

他方、「悪化」局面を見込む企業は、同5.0ポイント減の20.3%と5社に1社となった。企業からは「世界情勢・国内情勢ともに明るい話題がないため、マイナス方向に動く感じがする」(運輸・倉庫、北海道)や、「物価高騰、増税、人手不足、高齢者人口の増加、2024年問題など明るい材料が見当たらない」(建設、東京都)など先行きを不安視する声が寄せられた。

2024年の景気の懸念材料、「人手不足」「金利」が急上昇。「2024年問題」も上位に

2024年の景気に悪影響を及ぼす懸念材料を尋ねたところ、「原油・素材価格(の上昇)」が59.0%(前年比13.7ポイント減)で最も高かった(複数回答3つまで、以下同)。2023年の後半に入ってから大幅な価格変動がみられないことなどもあり、前年から大きく低下した。

次いで「人手不足」(40.5%、同14.4ポイント増)が前年より急増した。以下、「為替(円安)」(37.4%、同6.1ポイント減)や「物価上昇(インフレ)」(26.7%、同6.6ポイント減)が続いた。

さらに、日本銀行の金融緩和政策の見直しにともなう「金利」(17.8%、同6.4ポイント増)の上昇による景気への悪影響が懸念されたほか、運送業や建設業などにおいて、猶予されていた時間外労働時間の上限規制が適用されることから生じる諸問題を懸念し「2024年問題」(17.0%、-)が上位に並んだ。

景気回復に必要な政策、「人手不足の解消」が40.7%でトップ

今後、景気が回復するために必要な政策を尋ねたところ、「人手不足の解消」が前年より大幅に高まり40.7%(前年比12.0ポイント増)でトップとなった(複数回答、以下同)。

以下、補助金・給付金などの「中小企業向け支援策の拡充」(34.8%)や「原材料不足や価格高騰への対策」(34.6%)、「個人向け減税」(33.1%)、「個人消費の拡大策」(32.4%)が3割台で続いた。

原材料価格の高騰や中小企業向けの施策が必要とされるなか、今後は「人手不足」に対する政策が最も重視される。企業からも「人手不足への対応が全業種のカギとなる。人手不足により、設備を稼働できないことや、発注はあるが対応できないなどの影響が出てしまうと、業況の回復が足踏みしてしまう」(金融、福岡県)といった声が複数あがっていた。

本調査の結果、2024年の景気は「回復」局面と見込む企業が前回調査より増加し、「踊り場」と見込む企業が4割を超えた。「悪化」を見込む企業が引き続き2割台を超えて下振れリスクを抱えつつも、総じて景気は横ばい傾向での推移を見通していると言えよう。

特に、懸念材料として「原油・素材価格(の上昇)」「物価上昇(インフレ)」以外にも、2024年問題が控えるなか「人手不足」が急増し、その解消が景気回復に求める政策の筆頭にあげられている。加えて「個人の所得が増えない限り、景気の拡大はない。個人消費拡大を喚起する施策が必要」(医療・福祉・保健衛生、東京都)というように、賃上げや減税を含めた個人消費の底上げを期待する声は多い。

今後も2023年と同様に、原油や原材料価格の高止まりや地政学的リスク、海外経済の動向などは企業活動を行う上で、リスクとして続いていく。さらに2024年問題と合わせて人手不足が切り離すことのできない課題として顕在化していくだろう。

人手不足の解消と早急な個人消費の拡大に資する政策が景気回復の起爆剤として求められる。

配信元企業:株式会社帝国データバンク

コメント