【家電コンサルのお得な話・159】2024年は、政府が閣議決定した「デフレ完全脱却」の第2段階となる「子育て支援型の減税」、いわゆる定額減税が実施される。今回は大本命である会社員や個人事業主など課税世帯を対象にした「定額減税」について説明しよう。

【画像付きの記事はこちら】

●定額減税のスタートは2024年6月

前回までの本コラムで「新たな経済に向けた給付金・定額減税一体措置」として、住民税均等割非課税世帯、住民税均等割のみ課税世帯、新たに非課税等となる世帯などに対する給付金について説明した。

これらは2023年11月に政府が閣議決定した「デフレ完全脱却のための総合経済対策」の第1段階「緊急的な生活支援」として実施された給付金であることも紹介した。詳細は次の関連記事を参照してほしい。

<関連記事>

住民税非課税世帯に「合計10万円」、デフレ完全脱却の「第1段階」開始

https://www.bcnretail.com/market/detail/20231125_380015.html

初めて「住民税均等割のみ課税世帯」にも10万円の給付金! 200万~300万世帯が対象

https://www.bcnretail.com/market/detail/20231219_387125.html

24年はいよいよ課税世帯を対象にした「デフレ完全脱却のための総合経済対策」の第2段階となる「定額減税」が実施される。

23年12月15日の会見で新藤義孝内閣府特命担当大臣が発表した内容は次の通りだ。

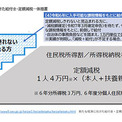

「今回の所得税等の定額減税は、本人に加え、配偶者を含む扶養親族1人当たり4万円(令和6年分<24年分>所得税3万円+令和6年度<24年度分>個人住民税1万円)である(図1参照)。

例えば、扶養親族が3人いる『本人+扶養親族の3人』の4人家族の場合、4万円×4人の16万円の減税となる。一方、減税しきれない4万円を超える所得税を払っていない方などの場合は、令和7年(25年)3月の確定申告の確定情報を待っていては支給がかなり遅れてしまう。

そのため、令和6年度(24年度)に入手可能な情報を元にして、減税しきれないと見込まれる額を前倒しで給付することを考えている。その際には、わかりやすくすることと自治体の事務手続きの軽減を考慮して、減税しきれない額を1万円単位で算定して給付される。1円~1万円単位で、その間にいる方々には、4万円に足らない部分を1万円単位で給付することを考えている。」――と説明した。

減税のスタート時期は24年6月とのこと。例えば、会社員(本人のみ)の場合、「24年6月は所得税から3万円、住民税から1万円の減税分が差し引かれる。その分、所得税・住民税が少なくなるため手取り額が増える」という仕組みである。

6月分だけで減税しきれない場合は、減税額(所得税3万円・住民税1万円)に到達するまで、翌月以降に繰り越して減税される。したがって、所得税額などが少ない方は、複数回にわたって減税されるため実感が湧きにくいということも考えられる。

●本人が個人事業主、配偶者が会社員の場合は?

また、例えば「個人事業主で、所得税を払っていない方で配偶者が会社員で住民税を課税されている」場合、世帯として給付は対象外となっているが、今回の定額減税では「定額減税の満額を減税しきれない人」に該当する。減税額との差額が給付されると考えられる。

さらに、この定額減税は年収2000万円超を対象外とする所得制限が設けられているため、注意が必要である。

物価高で消費者の生活が苦しいなか、4万円だけの減税でどこまでの経済的な効果が得られるかは疑問であるが、さらなる制度の詳細の発表を待ちたいと思う。(堀田経営コンサルタント事務所・堀田泰希)

■Profile

堀田泰希

1962年生まれ。大手家電量販企業に幹部職として勤務。2007年11月、堀田経営コンサルティング事務所を個人創業。大手家電メーカー、専門メーカー、家電量販企業で実施している社内研修はその実戦的内容から評価が高い。

コメント