企業の利益は、売上から費用を差し引いて求めますが、費用の内訳は企業によって差異があります。そのなかでも「固定費」は企業の会計に大きな影響を及ぼす要素であり、固定費の割合が大きいビジネスほど、少しの数字の差で、決算に大きな違いが生じてしまうのです。なぜそのようなことが起こるのでしょうか。経済評論家の塚崎公義氏がやさしく解説します。

企業の費用…「固定費」と「変動費」の考え方

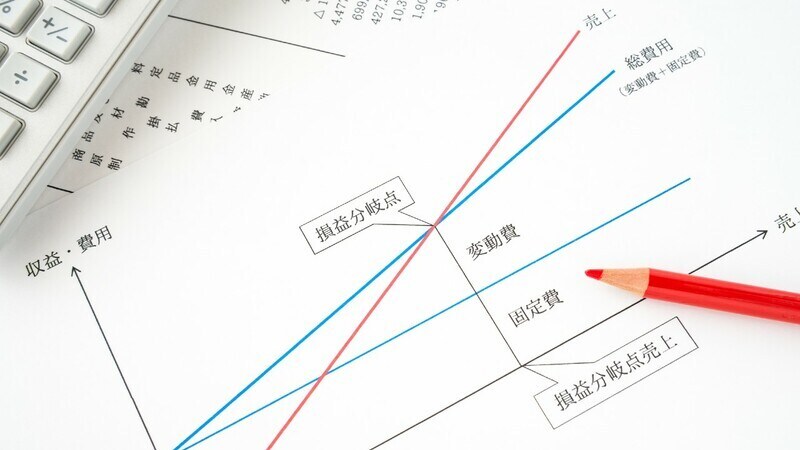

企業の利益は、「売上」から「費用」を差し引いて求めるわけですが、費用の分け方には「人件費・物件費」など以外にも、「固定費・変動費」という分け方があります。

固定費とは「売上がゼロでもかかる費用」のことで、飲食店の場合には店の借り賃や店員の人件費などが含まれます。変動費というのは「売上が増えるに従って増えていく費用」で、飲食店の場合には材料費のことだと考えてよいでしょう。

ある飲食店で、固定費が10万円、定食が1,500円、1食あたりの材料費が500円だとすると、客がゼロなら10万円の赤字で、客が1人来るごとに1,000円ずつ赤字が減り、客が100人来ると赤字が消え、それ以上客が来ると黒字になります。そのような人数(ここでは100人)のことを「損益分岐点」と呼びます。

固定費の存在が「利益」の変化率を大きくしている

固定費がない企業では、売上が1割増えると利益も1割増え、1割減れば利益も1割減るのですが、固定費がある企業では複雑です。上記の飲食店で客が101人来ると利益は1,000円ですが、客が102人に増えると、収入は1%程度しか増えないのに利益は2,000円と倍増します。しかし、よいことばかりではありません。客が102人から99人に減っただけで、決算が赤字に転落してしまうのです。

企業の決算を見ていても、売上が倍増したり半減したりするケースは稀ですが、利益が倍増したり半減したりするケースはたまに見かけます。固定費の存在が利益の変化率を大きくしているのですね。

株式投資をする人は、企業の利益を予想して(アナリストの予想を参考にして)売買するわけですが、売上の予想が少し外れただけで利益の予想が大きく外れてしまう可能性もあり、楽な話ではなさそうですね。

赤字企業が操業を続けるのは「固定費を回収する」ため

決算が赤字なのに操業を続けている企業があります。赤字なら操業を止めればいいのに…と思う人もいるでしょうが、操業しているほうが赤字が小さくてすむ場合も多いのです。

上記のレストランの客が99人しかいない場合、1,000円の赤字になりますが、赤字だからといって営業をやめてしまうと、固定費10万円がそっくり赤字になってしまいます。そこで、営業を続けるわけです。

これは、ときに熾烈な値引き競争を説明する材料となります。たとえば、離島に2軒だけガソリンスタンドがあるとします。赤字になっても双方が営業を続けるだけでなく、「値引きしてライバルから客を奪ってこよう」と考えるかもしれません。お互いに「営業をやめるわけにはいかない。それなら値引きで客を奪おう」と考えると、値引き合戦が終わらないかもしれません。

最後は「変動費より1円高く売る」というところで値引きが止まり、お互いに「相手が倒産するまでガマンすれば、我が社は独占企業になって大儲けできる」と考えて歯を食いしばって耐える…ということもあり得るでしょう。

「期間」の考え方次第で、固定費と変動費の分類は変化する

固定費と変動費の切り分け方は、固定されたものではありませんから、臨機応変が重要です。たとえば、アルバイトを雇っている店の収益構造を考える際には、アルバイト代は固定費ですが、「1日だけ店を閉めようか」と考える際には、アルバイトを断ることが可能なら、アルバイト代は変動費になるでしょう。正社員の給料は、普通は固定費ですが、別の職場に配属替えができるのであれば、変動費として扱ってもよいかもしれません。

店の家賃でさえも、長期で考えれば変動費といえるかもしれません。賃借契約の更新時期までは固定費でも、更新しないという選択が可能なら、それ以降は変動費として扱い、「更新日まで営業し、そこで店を閉める」という選択もできるからです。

食べ放題の店が儲かる理由も「固定費」と「変動費」で説明できる

食べ放題の店は、大食い客ばかり来店して少食の客は来ないのに、結構繁盛しているようです。それを理解するひとつの要素が、固定費と変動費の切り分けです。

大食いの客が来て3人前食べたとしても、店にとっては変動費が増えるだけで、固定費は増えません。むしろ、客が3人分食べて満足したことで店の人気が出て客席稼働率が上がれば、「顧客1人当たりの店の借り賃」という固定費が下がることもあるかもしれません。飲食店のコストに占める固定費のウエイトは結構大きいといわれているので、この効果は意外と大きいのでしょう。

食べ放題の店が儲かる理由はほかにもありますが、それは別の機会に詳述しましょう。

今回は、以上です。なお、本稿はわかりやすさを重視しているため、細部が厳密ではない場合があります。ご了承いただければ幸いです。

筆者への取材、講演、原稿等のご相談は「ゴールドオンライン事務局」までお願いします。「THE GOLD ONLINE」トップページの下にある「お問い合わせ」からご連絡ください。

塚崎 公義 経済評論家

コメント