1.中国国有企業が先進諸国にとって大きな脅威とならない理由

米国および欧州諸国に出張し、国際政治・経済の専門家の方々と議論をしていると、中国の国家資本主義が世界を席巻することが将来、先進諸国にとって非常に大きな脅威となるとの見方が広く共有されていることに気づかされる。

もちろん日本でも少なからずそうした見方をする人たちがいる。

とは言え、中国現地で長期駐在している日本企業の駐在員の多くは国有企業の非効率な経営実態を理解しており、日本国内ではその情報がある程度共有されているため、欧米ほど中国国有企業の脅威を不安視する見方は強くないように感じられる。

それに比べて、欧米諸国ではすべてとは言わないが、大多数の専門家が、中国の国有企業は巨額の補助金、外資企業・中国民間企業に対する市場参入規制などの保護政策によって支えられており、国家が後押しする巨大な収益力を活用して世界市場を席巻することを恐れている。

これに対して筆者は、その都度以下の点を説明してその誤解を解くよう努めている。

第1に、中国において国有企業の経営が民間企業に比べて非効率であることは明らかである。

その主な理由の一つは、国有企業の売上高・利潤総額の半分以上を占める中央企業(中央政府直接管理下の大規模国有企業)を中心に、国有企業の経営は国家の政策目標の推進が最優先課題であり、経営効率は二の次の問題であるためである。

党・中央政府により高く評価された経営者は中央政府の大臣、地方政府の省長等中央地方政府の要職に就くことが多い。

政府にとって国有企業は政策運営を肩代わりする大切な存在であるため、必要に応じて補助金も与える。

しかし、それは国有企業の経営効率を向上させ、国際競争力を高め、世界市場を席巻することを主眼とするものではない。

もしそうであれば、外国企業の極めて有能な経営者を高給で招いて経営改革を任せることも考えるはずであるが、そうした事例は耳にしたことがない。

平均的な国有企業の経営効率は民間企業を大きく下回る状況が今も続いている。

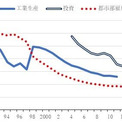

中国経済が1980年代以降、長期にわたって高度成長を実現できたのは、非効率な国有企業のウェイトが縮小し、逆に効率的な民間企業のウェイトが増大し続けたためである(前ページ冒頭の図表1参照)。

第2に、政府が保護政策を実施しても、グローバル市場で勝ち抜けるような高い競争力をもつ企業を育てることはできない。それは日本の高度成長期の経験から見ても明らかである。

銀行、石油、交通運輸、通信、小規模小売業など、高度成長期に政府から手厚く保護された企業は、保護行政に依存する経営体質が染みつくため、例外なく国際競争力が低い。これは国有企業のみならず、民間企業についても当てはまる。

経済発展レベルが発展途上国の段階で、企業の技術レベルが低く、先進国企業の技術を導入するだけで企業の競争力を高めることができる状況下では、政府の補助金や産業保護政策によって企業の発展を促進することが可能である。

しかし、先進国企業の技術レベルに追いつき始めると、独自の技術開発力を高め、世界トップレベルの企業と互角に競争できる技術力を保持し続けることが必要になる。

この段階に到達すると、政府は各種産業技術のプロではないため、そうした先進的イノベーションをサポートすることができなくなる。

のみならず、政府の保護行政に依存する体質が染みついた企業は自力でグローバル市場にチャレンジしなくても一定の利益を得られるため、チャレンジするインセンティブが乏しい。

その結果、グローバル競争から脱落するのである。

第3に、売上高や利潤額を見ると、中国企業はすさまじい競争力を持っているように見える。

しかし、それは政府が外国企業の国内市場への自由な市場参入を制限しているため、中国企業が中国国内において独占的に恵まれた地位を享受しているだけであり、対等な自由競争のグローバル市場で一流外国企業と対等に戦える中国企業はごくわずかである。

中国は人口が多く、国内市場の規模が大きく、しかも高度成長に伴って拡大を続けているため、国内市場だけでも他国には存在し得ないビジネスチャンスに恵まれている。

もしネット通販、金融機関、各種製造業・サービス業の一流企業が中国地場企業と完全に平等な条件で中国国内市場への参入を認められれば、中国の巨大企業の多くは短期間のうちに市場シェアを失うはずである。

もっとも、程度の差はあれ、日米欧各国でも自国産業を保護しており、中国政府だけが自国産業を保護しているわけではない。

なお、ファーウェイは中国企業の中ではごく稀な例外的存在であり、世界トップレベルの技術力を備え、グローバル市場を主戦場としているため、中国政府の補助を必要としていない。

この点、中国国内だけで発展している大多数の中国企業とは大きく異なる。

もしファーウェイのような中国民間企業が多くの産業分野で登場すれば、先進国にとって本当の脅威となる。

しかし、中国政府が今のように手厚い産業保護政策を継続している限り、そうした分野からファーウェイのような高い技術力と競争力を持つ企業が出てくる可能性はほとんどない。

2.中国経済における国有企業の長期縮小傾向

以上のような理由から、中国の国有企業が世界市場を席巻することはあり得ないと筆者は考えている。

その見方を裏づけるのが、中国国内における国有企業の長期的縮小傾向である。

中国では憲法上に公有制を国家経済の基礎とする旨規定されているため、その中核的存在である国有企業を否定的に扱うことが極めて難しい。

とは言え、中国共産党に対する多くの国民の信頼の基礎は経済政策運営の持続的・安定的成功であり、その信頼を維持するためには前述のとおり、国有企業の持続的縮小と効率的な民間企業の発展促進が不可欠である。

このため、表面上は国有企業を重視する姿勢を堅持しながら、実態としては着実に国有企業のウェイトを縮小させ、民間企業の発展を促進することが政策運営の長期的傾向となっている。

政治的スローガンとしては、国有企業を立派に、大きく、強くすることを目標に掲げているが、実際は国有企業、とくに国有資産監督管理委員会直轄の巨大中央企業の数は、2012年の117社から2017年には97社へと減少している。

国有企業同士を合併させることにより1企業としての規模は大きくなり、合併に伴って不採算部門を整理するため、立派に強くなっているように見える。

ただし、合併の成果として合併前に比べて経営効率が大幅に改善し、民間企業を凌いで市場シェアが拡大するケースは見られない。

このため、工業分野において、国有企業の売上高の伸びはほぼ一貫して企業全体を下回っている。

つまり、民間企業の伸びを下回り続けていることを示している(図表2参照)。

これは利潤総額の伸び率の推移を見てもほぼ同じ傾向にあることが分かる(図表3参照)。

3.2017年以降は国有企業の本格的拡大が始まったのか

前述の図表2、図表3のグラフを見ると、2016年までは売上高・利潤総額の両方において国有企業の伸び率は民間企業を下回っていたが、2017年、2018年の2年間は逆に国有企業の方が民間を上回ったことが分かる。

これは政府による国有企業改革の成功の結果として、国有企業の経営効率が改善し、民間企業を凌ぐようになったことを示しているのだろうか。

【図表2】売上高(営業収入)伸び率(単位・前年比%)

【図表3】利潤総額伸び率(単位・前年比%)

この点について、中国の中央政府において経済政策運営に深く関与する高官に尋ねたところ、即座に否定的な回答が返ってきた。

すなわち、最近の国有企業の業績改善は経営効率の改善によるものではなく、単純に石油、石炭、鉄鋼等の市況の上昇に伴う販売価格の上昇が業績改善につながっただけである由。

確かにそれらの価格動向を見ると、2017年、2018年の生産者価格の上昇は顕著である(図表4参照)。

かつて、2011年に市況が回復した際にも同様に国有企業の業績改善が見られた。

先行きについては、本年に入ってから石油、鉄鋼などの市況は安定し、価格上昇は一服したため(図表5参照)、今後は国有企業の業績も元のように民間企業を下回るようになるというのが前述の高官の回答である。

【図表4】工業品生産者出荷価格(単位・前年比%)

【図表5】工業品生産者出荷価格(単位・前年比%)

実際の今年の国有企業の経営指標が公表されるのは来年になるため、しばらくの間は公表データによる実証はできない。

しかし、政府内部では国有企業の経営指標を中間段階でもある程度知り得るものと推察されるため、おそらく高官が指摘したような方向で推移するものと考えられる。

4.中国経済に関する懸念は2030年代の長期景気停滞リスク

中国の国家資本主義の台頭を懸念する欧米の専門家との話に戻ろう。

国有企業および中国政府の産業保護政策について前述のような説明を加えた後、筆者が指摘するのは全く別の懸念である。

欧米の専門家の多くは中国経済が今後長期にわたって高度成長を続け、GDP(国内総生産)の規模で米国を大幅に上回り、世界経済を支配するといったイメージを抱いている。

これに対して、筆者は、中国の実質GDP成長率が5%を上回る高度成長期は概ね2020年代までで終わり、20年代後半には、3つの要因から成長率が3~4%台にまで低下する可能性が高いと予想している。

3つの要因とは、第1に都市化のスローダウン、第2に高速鉄道、高速道路、主要都市の空港など大規模インフラ建設の減少、第3に少子高齢化に伴う財政負担の増大である。

2030年頃には中国経済のGDPの規模は米国にほぼ追いつき、米中共に世界全体に占めるGDPのシェアが20%程度に達する。

しかし、2030年代には中国の経済成長率も他の先進国同様、世界経済の成長率を下回り、世界経済に占めるシェアは米国とともに徐々に低下傾向を辿ると考えられる。

2020年代半ば頃に中国の一人当たりGDPは1万5000ドルを上回り、中国経済は先進国に仲間入りする。その結果、他の先進国同様、経済のレジリアンス(経済停滞からの復元力)が低下する。

このため、外的ショックなど何らかの要因により一度経済成長率が大幅に低下すると、その回復には数年以上を要する可能性が高まる。

これは日米欧各国が経験している景気停滞を思い起こせば明らかである。

中国だけが先進国になっても高いレジリアンスを維持して、1年程度で正常軌道に戻ると想定するのはあまりに楽観的である。

その頃の中国経済の規模は日本の4~5倍に達している可能性がある。貿易投資の両面で日本と緊密な関係にある4~5倍の経済が長期停滞に陥れば、日本経済が極めて厳しい状況に陥るのは言うまでもない。

のみならず、おそらく世界経済全体が大きなダメージを受け、世界経済全体が長期停滞に巻き込まれ、不安定な状況が続くことになるのは確実である。

筆者から見れば、中国企業が世界市場を席巻し、中国の国家資本主義が世界を支配するとの見方は現実的な想定ではない。より現実的な懸念はむしろ中国経済の長期停滞がもたらす世界経済の不安定化の方である。

日本としてそのリスクを回避する方法は、日本企業が対中投資を拡大して巨大な中国市場で売上高と利益を伸ばし、日本企業の技術力で中国国内の雇用、設備、税収を支え、日中ウィンウィンの関係をより一層強化することである。

これが実現すれば2030年代の中国経済長期停滞リスクは一定程度軽減されるはずであり、日本のみならず世界経済の安定にも大きく貢献する。

日中両国の経済を別個の独立的な存在としてとらえる時代はもう過ぎ去っており、両国経済のウィンウィン関係を正しく認識し長期戦略を考えるべき時が到来している。

[もっと知りたい!続けてお読みください →] 中国で加速する地域間連携強化の実態

[関連記事]

コメント