株式会社帝国データバンクは、全国2 万3,696社を対象に2019年9月の国内景気動向を調査・集計し、景気DIとして発表いたしました。

<調査概要>

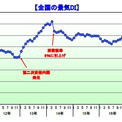

1.2019年9月の景気DIは前月比0.3ポイント増の45.0となり、2カ月連続で改善した。国内景気は、製造業の悪化を受け後退局面入りの可能性が続く一方、旺盛な建設需要が押し上げ要因となったほか、一部で駆け込み需要もみられた。今後の国内景気は、消費の落ち込みに加えて、輸出減速や設備投資の慎重化など懸念材料が多く、不透明感が一層強まっている。

2.10業界中、『小売』『建設』『サービス』など8業界が改善、『製造』など2業界が悪化した。『小売』を中心に緩やかな駆け込み需要がみられた一方、自動車や半導体関連の低迷を受け『製造』は悪化が続いた。

3.『東北』『南関東』『九州』など10地域中8地域が改善、『北関東』と『北陸』の2地域が悪化した。ホテル建設の活発化や公共工事の前倒し執行が好材料となった一方、中国経済の減速や設備投資意欲の伸び悩みに加え、台風15号にともなう影響も一部地域で表れた。

■ 2019年9月の動向 : 後退局面入りの可能性

2019年9月の景気DIは前月比0.3ポイント増の45.0となり、2カ月連続で改善した。

9月の国内景気は、消費税率の引き上げを翌月に控え、緩やかながらも駆け込み需要が耐久財や高額品で発生したほか、軽減税率対応への需要も好材料となった。加えて、公共工事の前倒し執行や東京五輪を控えた建設投資から工事関連が活発化。燃料価格の低下やラグビーW杯日本大会の開催もプラス材料となった。一方、世界的な自動車販売および半導体関連の低迷や、工作・産業機械の受注減を背景に製造業の悪化が続いた。深刻な人手不足が負担増につながったほか、台風15号の被害により一部地域で企業活動が停滞した。

国内景気は、製造業の悪化を受け後退局面入りの可能性が続く一方、旺盛な建設需要が押し上げ要因となったほか、一部で駆け込み需要もみられた。

■ 今後の見通し : 下振れ材料多く、不透明感が一層強まる >

今後は、消費税率の引き上げによる消費の落ち込みが、最大の懸念材料となる。貿易摩擦を背景とした世界経済の低迷による輸出および設備投資の減速に加え、人件費や燃料費などの負担も重荷になると予想される。また、日韓関係の悪化や世界的な金融緩和政策の動向、地政学的リスクが及ぼす影響は、注意深く見ていく必要がある。他方、政府の経済対策や都市部の再開発、東京五輪、省力化投資などはプラス材料となろう。

今後の国内景気は、消費の落ち込みに加えて、輸出減速や設備投資の慎重化など懸念材料が多く、不透明感が一層強まっている。

配信元企業:株式会社帝国データバンク

コメント